Momentos para desvirtuar la presunción de operaciones inexistentes.

Antecedente.

En términos generales, el Código Fiscal de la Federación (en adelante CFF) en su artículo 69-B otorga la facultad a las autoridades fiscales de presumir la inexistencia de operaciones amparadas en comprobantes fiscales, cuando no se encuentren localizados los contribuyentes y/o no cuenten con activos, personal, infraestructura o capacidad material de su actividad que amparen tales comprobantes. Es importante señalar que la propia ley prevé un procedimiento para poder desvirtuar este tipo de operaciones inexistentes.

Es importante mencionar que para efectos de este documento se entiende como “EFOS” a las Empresas Facturadoras de Operaciones Simuladas y a los “EDOS” a las Empresas que Deducen Operaciones Simuladas.

El objeto del presente es señalar los momentos en los que un contribuyente que recibe facturas de los EFOS pueda desvirtuar la presunción de operaciones inexistentes.

Procedimientos.

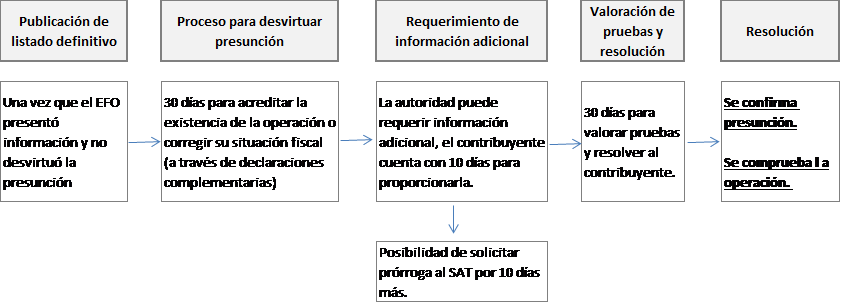

El procedimiento general previsto de acuerdo con el artículo 69-B penúltimo párrafo del CFF, así como la regla 1.5. de la Resolución Miscelánea fiscal (en adelante RMF) vigente, para que los “EDOS” puedan desvirtuar la presunción de operaciones inexistentes es el siguiente:

De acuerdo a lo antes expuesto pareciera que el único momento con el que cuentan los contribuyentes receptores de los CFDIS para acreditar la efectiva adquisición de bines o recepción de servicios es previsto en el diagrama anterior; sin embargo, de acuerdo a un criterio publicado por la Procuraduría de la Defensa del Contribuyente (PRODECOM) Criterio No. 8/2018/CTN/CS-SASEN (Aprobado 3ra. Sesión Ordinaria 26/03/201, existen 3 momentos de los cuales los contribuyentes afectados pueden desvirtuar la presunción de operaciones inexistentes, los cuales se mencionan a continuación.

El primer momento sería aquel en el cual se publica la lista definitiva de EFOS en el SAT, conforme el CFF y la RMF.

Respecto a este punto, “en opinión de la PRODECOM, el no ejercer este derecho no implica que extinga la posibilidad de hacerlo con posterioridad, pues el contribuyente no ha sido notificado personal y directamente dentro de un proceso que lo vincule para demostrar dicha materialidad, no obstante la publicación del emisor del CFDI en el portal del SAT y en el DOF”.

Ahora bien, de acuerdo a la PRODECOM existe un segundo momento que se actualiza cuando la autoridad emite una carta invitación para que los contribuyentes aclaren su situación, o bien, se regularicen. Por lo que la simple emisión de una lista definitiva no implica la notificación al contribuyente de desvirtuar la presunción.

Finalmente existe un tercer momento en el cual la autoridad realiza una notificación personal y directa al contribuyente por medio de un procedimiento de fiscalización.

De acuerdo a lo anterior, la última oportunidad que tiene el contribuyente afectado para acreditar los bienes entregados o recepción de servicios se actualiza hasta que se les impone el procedimiento de revisión fiscal respectivo.

Conclusión:

Derivado de los antes expuesto, los momentos que existen para desvirtuar la presunción de operaciones inexistentes son (i) emisión de lista definitiva; (ii) aclaración carta invitación y; (iii) contestación formal a un proceso de fiscalización.

Ciudad de México Julio de 2019